"דה מרקר" מפרסם כתבה גדולה

על הגרעון העצום של הביטוח הלאומי. הנה הכותרת:

אזרחי ישראל נפרדים מדי חודש מעד 20% משכרם לטובת הביטוח

הלאומי, אף שהמוסד סובל מגירעון אדיר של 332 מיליארד שקל, וצופה שקופתו תתרוקן

ב-2045 ■ הסיבות למשבר והפתרונות ברורים - אז למה ברשות שוק ההון והביטוח כל כך

אדישים?

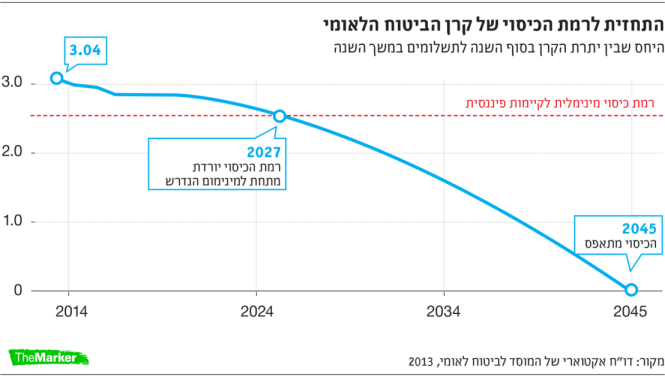

הבעיה נכונה. הגרעון של הביטוח הלאומי גדול, כפי שרואים בגרף.

הסיפור פשוט: היום (ומאז יום היווסדו ב 1952) הביטוח הלאומי לוקח

מאנשים יותר כסף מאשר הוא מחזיר (משלם) בצורת קצבאות ל"זכאים". את היתרה

הוא לכאורה חוסך ב"קרן" – למעשה מעביר לממשלה לכיסוי הוצאות שוטפות (הוא

מס הכנסה ב'). בשנת 2027 ישתנה המאזן (על פי התעריפים שבתוקף היום) וההכנסות ממיסי

ביטוח לאומי לא יספיקו לתשלום הקצבאות, והביטוח הלאומי יצטרך לקחת מ"קרן

החיסכון" שלו – שלא קיימת. כלומר – בשנת 2027 הממשלה תפסיק לקבל כסף מהביטוח

הלאומי ותצטרך עוד להעביר לביטוח הלאומי כסף מהתקציב השוטף לתשלום הקצבאות. אותה

"קרן" דמיונית תתרוקן בשנת 2045 (על פי תחזיות אקטואריות), ואז... אז

מה? הממשלה תצטרך לקחת עוד יותר כסף מהציבור, ולהעביר עוד פחות לקצבאות... כלומר להמשיך

לעשות מה שהיא עושה כול הזמן...

הכותב, יורם גביזון, טועה טעות יסודית ביותר כאשר הוא כותב "אז למה ברשות שוק ההון והביטוח כל כך אדישים"? הביטוח

הלאומי אינו חברת ביטוח מסחרית, כגון אלה ש"רשות שוק ההון והביטוח"

אמורה לפקח עליהן. הביטוח הלאומי הוא גוף ממשלתי, כמו משרד הבריאות, החינוך, או

התחבורה. מאז ומתמיד ניסו למכור לציבור את ה"ספין" (השקר) שהמוסד הזה

הוא כמו חברת ביטוח מסחרית (אתה משלם ביטוח תמורת כיסוי של סיכון), שזו חברה

שמעניקה שרות. מהתחלה ניסו למכור את השקר השני שה"מוסד לביטוח לאומי"

הוא גוף עצמאי. אין כזה דבר "גוף עצמאי" ולא יכול להיות. כול

ה"רשויות" הממשלתיות למיניהן (רשות הנמלים, רשות השידור וכו' וכו') הכול

גופים ממשלתיים (ולכן – פוליטיים), וכך גם הביטוח הלאומי.

הביטוח הלאומי הוא הזרוע של הממשלה לביצוע תשלומי העברה. תשלומי העברה

פירושו – לוקחים מ א' ונותנים ל ב'. לוקחים בכוח מ א', בכוח הממשלה, כוח המיסוי

שלה. זה לא כמו שירות מסחרי (ביטוח) שאתה רוכש אם כדאי לך ואם לא – לא.

ב"ביטוח" לאומי אין לך אופציה לא להשתתף. לכן, אין כול הבדל בין תשלומי

ביטוח לאומי ותשלומי מס הכנסה. זה מס וזה מס (גבייה בכוח). ההתעקשות של הממשלה להשתמש

בכינוי השקרי "ביטוח" נובע מהרצון להמתיק את גלולת המס, באמצעות מריחתה בציפוי

של שקר. ואם לוקחים ממך כסף בכוח, תמורת שרות כלשהו כביכול, תמיד יש לך הרגשה

שמרמים אותך ושודדים אותך, והרגשה זו נכונה ומוצדקת מאד במקרה של ה"ביטוח"

הלאומי. המגיבים לכתבה בדה-מרקר הדגישו כולם נקודה זו... רק דה מרקר לא מבין את

הבעיה, ומתלונן על "גרעון אקטוארי". הסיפור על גרעון אקטוארי לא

רלוונטי, כי הביטוח הלאומי אינו חברת ביטוח פרטית שמשאביה מוגבלים. הוא הממשלה.

לממשלה אין, ולא יכול להיות גרעון אקטוארי, היא לא יכולה לפשוט את הרגל. אם נוצר

מצב כזה, לכאורה, היא מעלה מיסים, מקטינה תשלומים ו/או מדפיסה כסף.

הביטוח הלאומי הוא, לכאורה, כלי לעזרה סוציאלית – להעברת כסף מהעשירים

לעניים המסכנים. הוא עושה גם את זה, אבל זה לא עיקר העיסוק שלו, מבחינת נפח

הכספים. הביטוח הלאומי משלם קצבאות זקנה, ילדים ונכות – לכול האוכלוסייה,

כלומר גם לעשירים. מרבית האוכלוסייה אינם עניים, והכסף מועבר לכולם. מרבית

הכסף מועבר לאנשים שאינם עניים. הזקנים,

מקבלי הקצבאות, הם בדרך כלל הרבה יותר עשירים ומבוססים מאשר הצעירים העובדים שמהם

נלקח הכסף המועבר לזקנים. הרוב הגדול של תשלומי הביטוח הלאומי (אולי שלושה רבעים

או יותר) הוא מעניים (צעירים) לעשירים (זקנים).

הביטוח הלאומי מרגיע את הצעירים: "עכשיו אתם משלמים אבל אל

תדאגו, כאשר תהיו זקנים תקבלו גם אתם תשלומים מביטוח לאומי". כאן המקום להבהיר:

הביטוח הלאומי אינו תכנית חיסכון או השקעה. הכסף ששילמת (בכפייה) אינו נשמר בקופת

גמל שלך, לשימושך בעתיד. הכסף שאתה משלם היום מועבר, בקצבאות,

לזקנים היום והוא מת, לא קיים יותר. מה שאתה מקבל זו הבטחה (באמצעות

חקיקה) שתקבל קצבה בעתיד. האם תקבל, אכן, קצבת זקנה בעתיד? אולי. תלוי בממשלה,

ביכולתה לשלם, ובחוקים שתעביר בעתיד.

אם מנסים להציג את הביטוח הלאומי כתכנית פנסיה שבה אתה חוסך היום כדי

לקבל כספך בעת זקנה – צריך לשאול: האם זה כדאי. כלומר – מה היחס בין הכסף שאני

משלם לביטוח לאומי במשך חיי, לכסף שאני צפוי לקבל חזרה בעתיד, בצורת קצבה? התשובה –

למי שטורח לעשות את החשבון היא: כלום. הקצבאות הן נמוכות, ואדם

רגיל, שעבד מרבית חייו אפילו במשכורת מינימום, מקבל, לעת זקנה הרבה פחות ממה שלקחו

ממנו בחייו. כלומר: הביטוח הלאומי "עוזר" למרבית האנשים על ידי שלוקח

מהם בכוח את הכסף שיכלו לחסוך לפנסיה, ומחזיר להם חלק קטן ממנו, בלבד, לעת זקנה. הביטוח הלאומי "עוזר" לאנשים על ידי

שלוקח את כספם...

צריך להודות שיש מיעוט של אנשים שהביטוח הלאומי כן עוזר להם: העניים

באמת, אלה שלא עבדו מרבית חייהם, החולים, הנכים או הבטלנים – אלה מקבלים מהביטוח

הלאומי יותר מאשר שילמו לו. הם מקבלים את הכסף על חשבון ה"עשירים" ופראיירים

הלא עשירים שעבדו כול חייהם. אבל, צריך להדגיש: העניים באמת הם חלק קטן

מהאוכלוסייה. הביטוח הלאומי הוא מכבסת סרק לסכומי כסף אדירים, בלי קשר לעזרה

הסוציאלית לעניים.

על שיטה אחרת ל"ביטוח לאומי" באמצעות קרנות חיסכון אישיות,

שיטה שהונהגה במדינות אחדות (כולל שבדיה) אפשר

לקרוא פה. קטעים

קודמים כאן.

יעקב

בבלוג זה

בבלוג זה

בכל הבלוגים

בכל הבלוגים